銀行でNISAはあかんの?

手数料1%の差が

最終的にどれだけ怖いか

職場でNISAの相談されてん。そのときにパパ自身も「銀行とネット証券の差って実際どれくらいやろ?」って改めて考えてみたら、めちゃくちゃおもしろい気づきがあったんよね。

「NISAって銀行でもできるって聞いたんやけど、どっちが良いの?」って聞かれたことない?

結論から言うと、若いうちはネット証券一択やねん。でも「銀行でもええ人」も実はいてる。今日はその話をするで。

🏭 職場のおっちゃんから相談された話

先日、職場で数年先輩のおっちゃんが定年退職を迎えてん。別の班やったんやけど、休み時間に突然話しかけてきて——

パパ「おお、ええやん!どこで口座開こうと思ってるん?」

おっちゃん「銀行。担当の人がいるし手続きも全部やってくれるって言うてたから」

パパ「アカンアカンアカン!!」(笑)

「最初だけ綺麗なお姉ちゃんに手取り足取り手続きしてもらって、ちょっと褒めてもらって良い気持ちになるだけやで!毎年1%とか手数料取られたら、100万のうちやったら年1万円やけど……1000万になったら年10万やで?」って伝えてん。

手数料1%ってそんなにヤバいん?たった1%やん……

これが「たった1%」でも長期になるとえげつないことになるねん。数字で見てみよか。

💸 手数料1%ってそんなにヤバいの?

銀行で売ってる投資信託は、信託報酬(手数料)が年1%前後かかるものが多い。一方、ネット証券(楽天証券やSBI証券)で買えるインデックスファンドは年0.1%前後が当たり前になってる。

投資信託を持っている間ずっとかかり続ける運用手数料のこと。「年率〇%」で表示されていて、毎日少しずつ運用資産から自動的に引かれる仕組み。自分で払ってる感覚がないぶん、気づきにくい。

「年1%と年0.1%、差は0.9%やん」って思うかもしれんけど、これが複利で何十年も積み重なると……

100万円が半値の50万円になっても、銀行は毎年1%の手数料を取り続ける。資産が増えても減っても関係なし。運用成績が悪くても銀行の取り分は確実に抜かれる仕組みやねん。

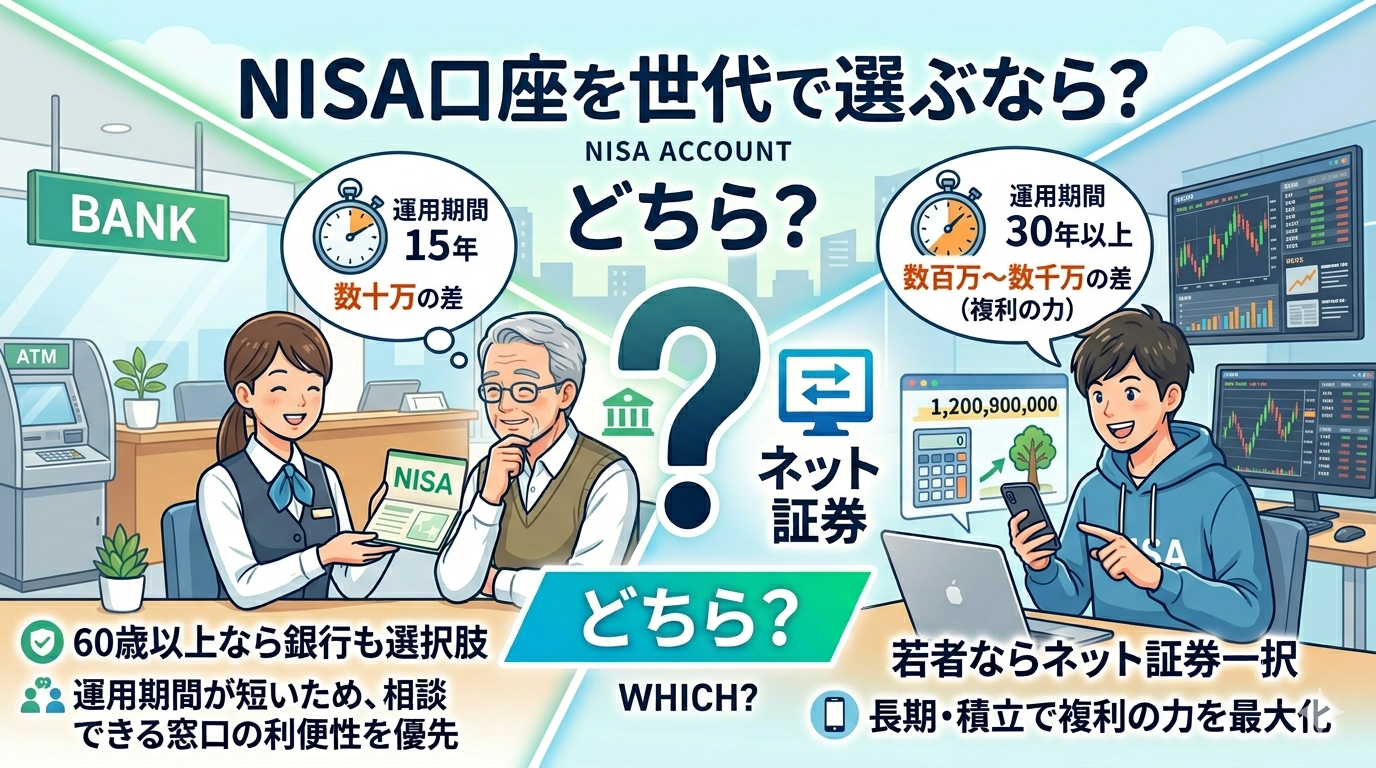

📊 30代が40年運用したら差額1,400万円

ここからは実際の数字で見ていくで。前提条件はこれ↓

元本100万円・毎年の投資リターン10%(仮定)・銀行手数料1%(仮定)。実際のリターンや手数料は商品によって異なります。あくまで「差の大きさ」を感じてもらうための試算やで。

30代前半(パパぐらいの年齢)から運用すると、40年ぐらい回せる計算になる。

| 条件 | 倍率(40年後) | 100万円が… |

|---|---|---|

| ネット証券(年10%) | 約45.3倍 | 約4,525万円 |

| 銀行(年10%−手数料1%=実質9%) | 約31.4倍 | 約3,140万円 |

パパが銀行じゃなくてよかった〜って思う金額やわこれ(笑)。約1,385万円って、もう一軒家の頭金やん……。

🤔 60代が15年運用したら差額50万円

さて、ここで「でも待てよ」ってなってん。

職場のおっちゃんは60歳。パート辞めてから運用するとしても、75歳ぐらいには切り崩すフェーズに入る。つまり運用期間は最長15年やんか。

| 条件 | 倍率(15年後) | 100万円が… |

|---|---|---|

| ネット証券(年10%) | 約4.11倍 | 約411万円 |

| 銀行(実質9%) | 約3.64倍 | 約364万円 |

約47万円……。大きいっちゃ大きいけど、約1,385万円と比べたら全然ちゃうやんか。しかもこれ「口座開設から手続きまで全部サポートしてもらえる」対価って考えたら……?

もしかして……銀行でもいい場合ってあるってこと?

🏦 銀行NISA、正直悪くないケースもある

これは正直に書く。パパが「アカンアカンアカン!」って言い切ってたのは自分が30代やからやったんよね。でも改めて考えると——

① 60代以降でスマホ操作に不安がある

ネット証券の口座開設って、マイナンバー、本人確認書類、スマホ認証……と結構ステップ多い。「わからん」ってなったら担当者がいる銀行の方が安心感はある。

② 切り崩しフェーズの相談相手がほしい

取り崩すときって「今売っていいの?」「いくら解約すればいいの?」って不安になる。銀行には担当者がいるし、窓口で世間話しながら相談できる。定年後の社会との繋がりとして、その「場」に価値があることもある。

③ 運用期間が短い(10〜15年以内)

差額が数十万円に収まるなら、「サポート代」と割り切れる人もいる。

そーいや5年前に自分の親にもネット証券すすめたことあってんけど、渋ってたんよな。あのとき「なんで〜!?」って思ってたけど、今考えたら親が渋ってたの、その理由やったんかもって気づいてん。

「銀行はダメ!ネット証券一択!」って言い切るのは30代・長期運用の自分の話やった。運用期間・年齢・ITリテラシー・サポートへの需要。これ全部ひっくるめて考えたら、どっちが正解かは人によって違う。ただ若くてネット使える人は、やっぱりネット証券で手数料の安いインデックスファンドが強い。

-

▶

銀行の投資信託は手数料が年1%前後。ネット証券のインデックスファンドは年0.1%前後と全然違う -

▶

30代から40年運用すると、手数料1%の差が約1,385万円の差になる(仮定計算) -

▶

60代から15年運用だと差額は約47万円。「サポート代」と割り切れるかどうかは人次第 -

▶

若い・ネット慣れてる・長期運用するならネット証券一択。年齢・サポートニーズ次第では銀行も選択肢になる -

▶

5年前に親がネット証券を渋った理由、ようやく腑に落ちた(笑)

ゆるく続けてます住宅ローン×子育て×NISA普通のパパの積立記録

📷 Instagram: @nijipapapapanisa

コメント