新人くんの50万円は定年時に

3,200万円になる?

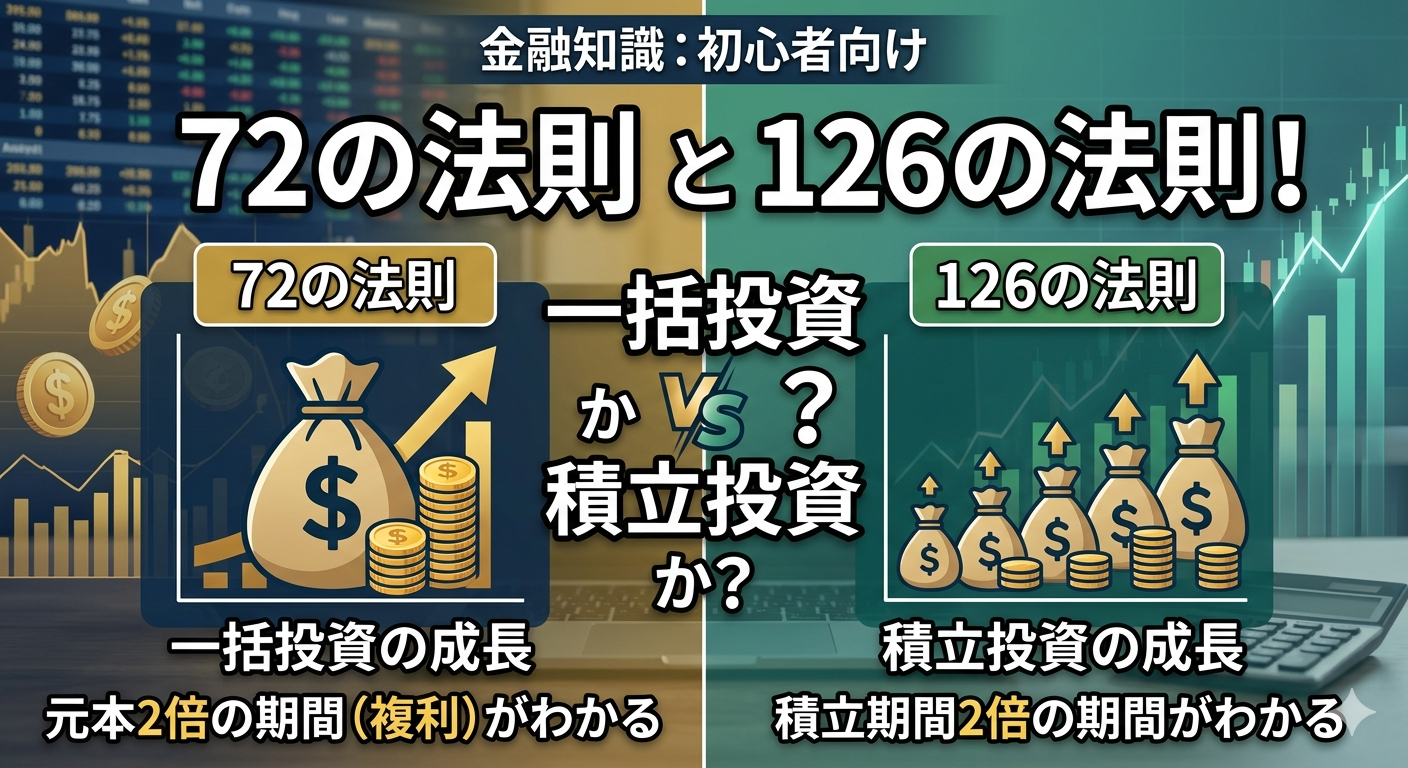

72の法則と126の法則の話

営業研修で現場に来た新人くんと話してたら、めちゃくちゃおもしろい話になってん。株好きなおじさんから入社祝いで50万もらったらしくて(羨ましすぎる笑)、それを一括投資するか積み立てにするかって話になったんよ。

今回の記事、後半に少しだけデメリットの話もします。でも基本的には…

「現実的じゃない」というツッコミはわかってる上でやってます。でも夢のある話って大事やと思うから、最後まで読んでってな!

👨💼 きっかけ:新人くんと50万円の話

先日、会社の営業研修で新人くんが現場に来た。関西大学で経済学を学んでたらしく、仕事の合間についNISAの話になってしまった笑。

🔹 年齢:22歳

🔹 株好きなおじさんから入社祝いで50万円をもらった(羨ましすぎる笑)

🔹 おじさんの一言:「入社祝いじゃ!お前も株やれ!」

🔹 悩み:その50万円を一括で投資すべきか・積み立てにすべきか

一括か積み立てかって難しいよね。暴落が怖くない?

そこで出てきたのが「72の法則」の話やねん。これを知ってから一括投資への見方が変わった。説明するわ。

📐 72の法則とは?

72の法則とは、「72 ÷ 年利(%)= 資産が2倍になるまでの年数」で計算できる超シンプルな法則や。

S&P500の長期平均リターンは年率約7〜10%と言われてる。もちろん保証はないけど、後で見せるチャートを見たら「あながち非現実的でもない」と思えるはず。

🧮 22歳が50万円を一括投資したら定年時にいくら?

新人くんは22歳で定年65歳まで43年間ある。72の法則で計算してみよう。

| ステップ | 計算 | 結果 |

|---|---|---|

| ① 倍になる年数 | 72 ÷ 10% | 7.2年 |

| ② 43年間で何回倍になる? | 43年 ÷ 7.2年 | 約6回 |

| ③ 6回倍になると? | 2×2×2×2×2×2(2の6乗) | 64倍! |

| ④ 50万円が… | 50万円 × 64倍 | 3,200万円! |

「7.2年ごとに倍になる」というのがポイント。6回倍になるから6倍じゃなくて2の6乗=64倍。複利の威力がここに現れてる。

※年利10%・43年間保有の計算上の数値。元本保証ではありません。

そんなアホな!笑 でも途中で暴落きたら終わりやん?

そこやねん!「そんなアホな」って思う気持ちはわかる。でもS&P500のチャートを見てほしいねん。過去のデータを見たら「あながちあり得ない数字やないかも」と思えるから。

📐 126の法則もサラッと解説

72の法則は「一括投資した資産が倍になる年数」の話やったけど、積み立ての場合は126の法則を使う。

まず12.6年間コツコツ積み立てると積立額が2倍になる(50万積み立て→100万)

そこから先は72の法則に切り替わる

→ 7.2年後に200万 → さらに7.2年後には400万…と複利で膨らんでいく

📊 S&P500のチャートで見る「ノイズ」の話

「3,200万円とか非現実的やろ」と思った人に見てほしいのがこのチャート。

📈 現在(2026年)のS&P500:7,353ポイント

このチャートを遠目で見ると、2000年〜2013年頃のギザギザはただのノイズに見える。でも実際にその時代を生きた投資家にとっては地獄やった。

📌 2000年にITバブルで一括投資した人は…

→ 7年かけて2007年にやっと元値に戻る

→「さあ反撃開始!」と思った瞬間にリーマンショック

→ 2013年にやっと元値に回復

→ 13年間ずっと含み損(小学校6年+中学3年+高校3年より長い!)

今見たら「ノイズやん」で済む話でも、その13年間をリアルタイムで含み損で過ごすのって結構な地獄やと思うねんな。株価が暴落してる時ってボーナスも減る可能性があるし、現金も少なくなってたら精神的にまいる。子供の小中高をお金がなくて楽しい思いをさせてあげられへん可能性もある。

社会人3年目・20歳の頃の2児パパ(リーマンショック直撃世代)

手取り10万円、ボーナスも10万円笑

これで全力投資して含み損になってたら、精神的にも生活的にもしんどすぎる。だから「今が豊か」にもならないとあかんと思ってる理由の一つ。

📈 2026年に65歳のおじさんが22歳だった43年前:1983年は約150ポイント

1983年(新人くんの43年後=65歳のおじさんが22歳だった頃):約150ポイント

2026年現在:7,353ポイント

7,353 ÷ 150 = 約49倍

72の法則で計算した64倍に対して、実際の過去データでは約49倍。確かに差はある。でも「いや、全然話にならんやん!」ってキレるほどの差やないと思うねん、皆さんどうでしょう?笑

もう一個おもしろいことに気づいてん。このチャートの形、さっきの現在のチャートと同じでジェットコースターみたいやねん。でも現在のチャートに戻ってみると、1990年前後は「緩やかな右肩上がり」に見える笑。いつの時代も今見てる人には急勾配やけど、43年後に振り返ったら平坦な道に見えるんやと思う。

💬 2児パパの正直な結論

「20年くらい手をつけるつもりのないお金」や「半値や最悪なくなっても手に汗かかないお金」がまとまってあるなら、今一括で投資した方がええと思う。

そこからはコツコツ積み立てていけばいい。暴落が来ても22歳の新人くんが65歳になった時に振り返ったら、それもただのノイズでしかないはず。

インデックスは元本割れしたら売れないし、利益が出ても「この増えた分がさらに利益を生む!」って思ったら売るに売れない(少なくとも欲深い2児パパは売れない笑)。インデックスだけだと今が豊かにならないと思うから、効率が悪いとわかりつつも配当金・優待をくれる株も持ってる。それが2児パパのポジション。

-

▶

72の法則:72 ÷ 年利(%) = 資産が2倍になる年数。年利10%なら7.2年 -

▶

22歳が50万円を43年間年利10%で運用すると理論上3,200万円(2の6乗=64倍) -

▶

実際のS&P500の過去43年は約49倍。64倍とは差があるが「話にならない」差ではない -

▶

126の法則:積み立ての場合は126 ÷ 年利(%) = 積立額が倍になる年数 -

▶

暴落は43年後に振り返ればノイズ。手をつけないつもりのまとまったお金があれば一括投資もアリ

ゆるく続けてます住宅ローン×子育て×NISA普通のパパの積立記録

📷 Instagram: @nijipapapapanisa

コメント